Коротко

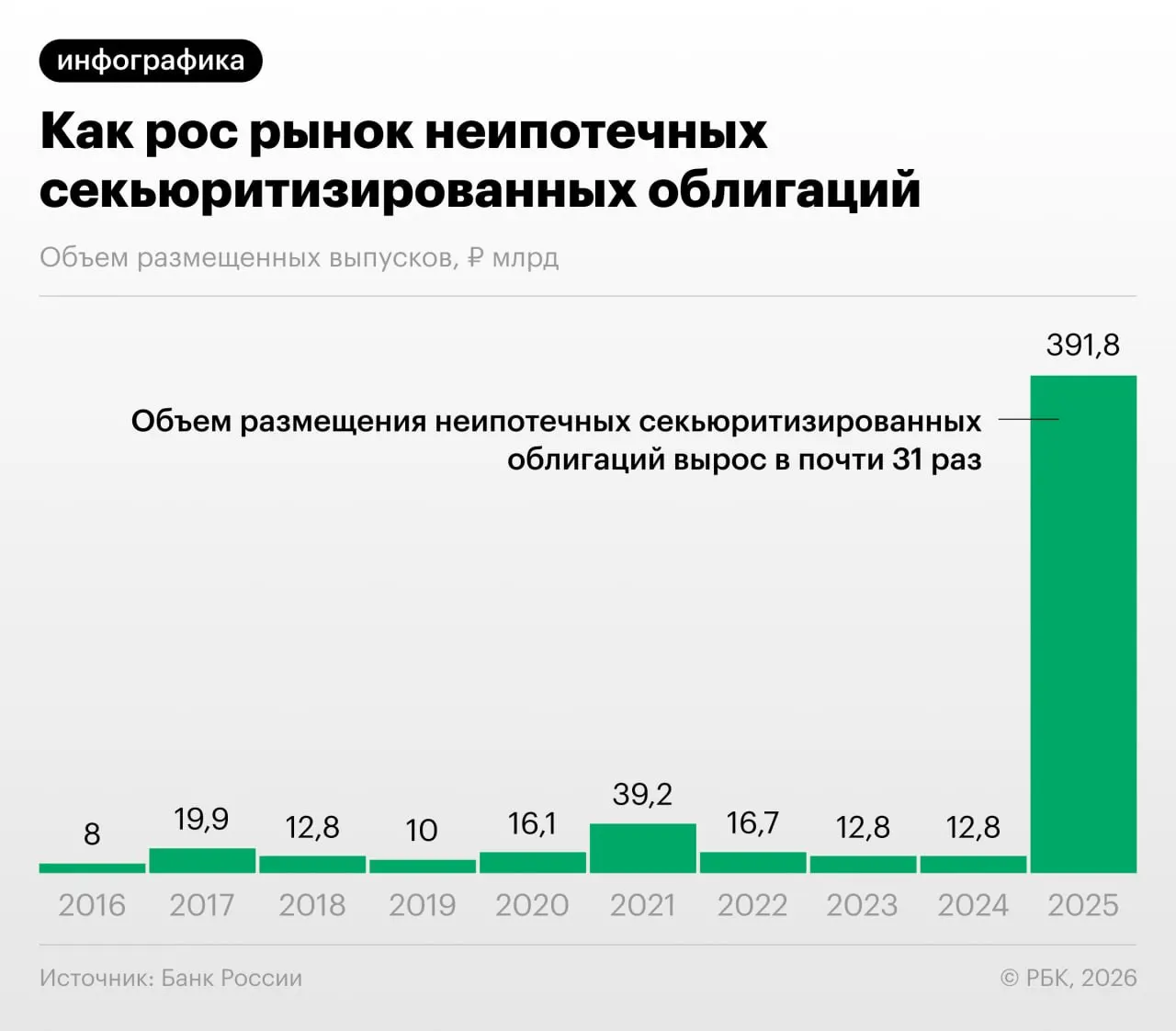

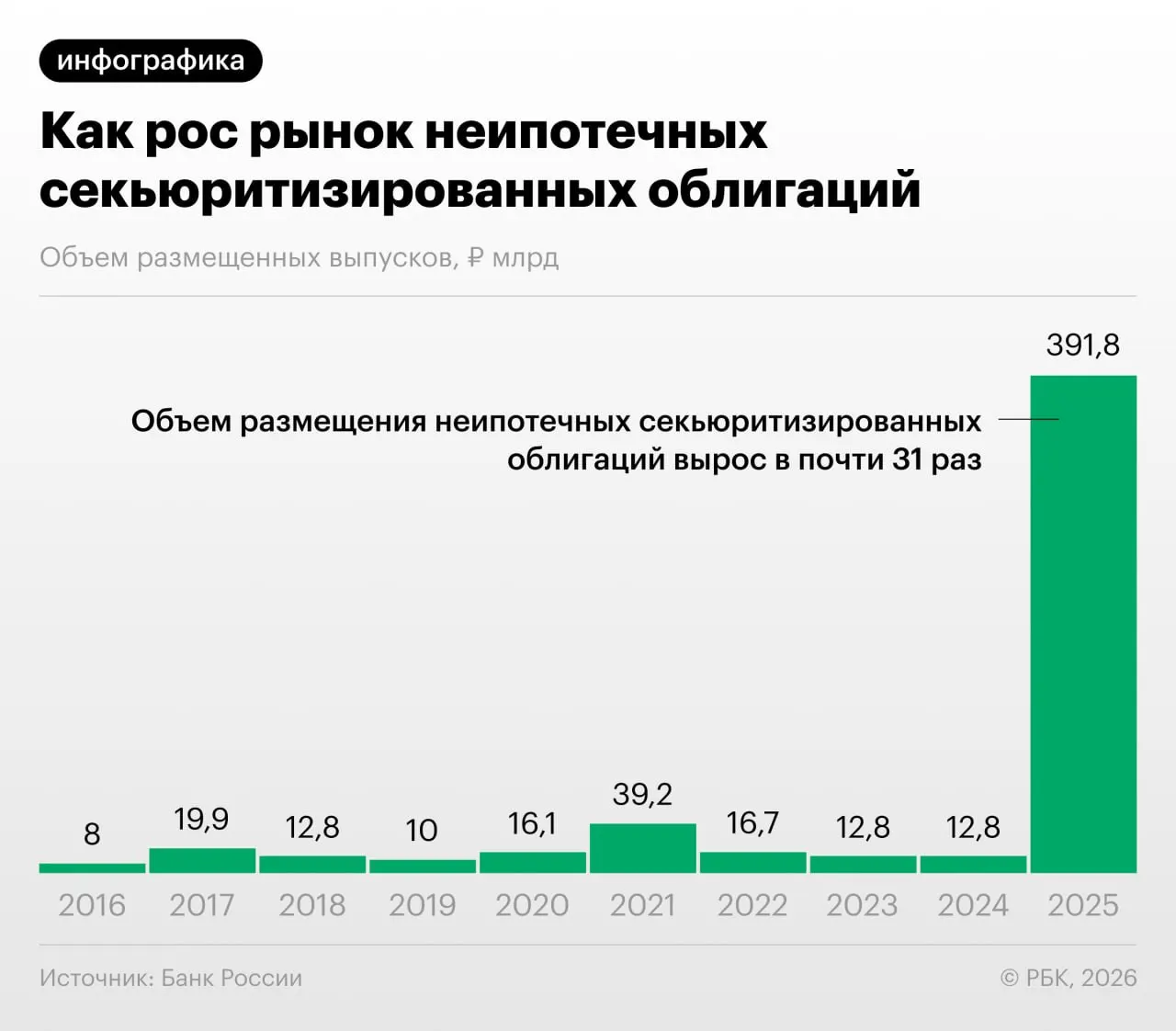

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных портфелями розничных ссуд. Банк России зафиксировал этот тренд в своем Обзоре финансовой стабильности.

Такая «переупаковка» позволяет снизить нагрузку на капитал банка, но регулятор указывает и на иное применение механизма: участники рынка нередко обмениваются выпусками и портфелями друг с другом, что создает эффект «регуляторного арбитража».

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил управляющий директор «Ренессанс Капитала» Дмитрий Александров (27 мая).

Аналитики и регулятор обращают внимание на несколько ключевых проблем: недостаток прозрачности структуры выпуска, возможная недооценка качества залоговых кредитов и риск концентрации невозвратов в перекупленных портфелях.

Основные риски

- Регуляторный арбитраж — манипуляции с капиталом через перекрестные сделки;

- Непрозрачность пулов кредитов для инвесторов и рейтинговых агентств;

- Концентрация кредитного риска при росте объёмов секьюритизации;

- Опасность повторения системных сценариев при быстром разрастании рынка сложных инструментов.

Рост секьюритизации потребкредитов требует от регулятора и участников рынка усиления раскрытия информации о составе портфелей и механизмов трансфера рисков, чтобы инвесторы могли адекватно оценивать потенциальную опасность таких выпусков.